![]()

![]()

Импортеры на месяц освобождаются от внесения обеспечительных платежей в СПОТ

Импортеры на месяц освобождаются от внесения обеспечительных платежей в СПОТ

Импортеры на месяц (с 1 по 30 июня 2026 года) освобождаются от уплаты обеспечительного платежа в рамках системы СПОТ. Переходный период устанавливается для товаров, ввозимых из Армении, Казахстана и Киргизии. Для Беларуси данное освобождение действует до 1 ноября. Соответствующее решение принято Постановлением Правительства от 29 мая 2026 года № 641.

Указанное освобождение позволит сделать адаптационный период к широкому применению СПОТ более комфортным. Таким образом, для ввоза с 1 июня импортеры должны будут только формировать документы о предстоящей поставке и получать QR-коды для последующей передачи перевозчикам.

Напоминаем, что с 1 июня запускается в промышленную эксплуатацию система СПОТ. Национальная система подтверждения ожидания поставки товаров регулирует ввоз товаров из стран ЕАЭС (Беларуси, Армении, Казахстана и Киргизии) автомобильным транспортом.

В рамках системы импортеры должны будут сообщать о планируемой поставке через информационную систему ФНС России (сервис заявителя либо по ТКС), внося в нее сведения о грузе и транспорте (при ввозе с 1 июня 2026 года), а также вносить обеспечительный платеж до ввоза товара (при ввозе с 1 июля 2026 года). После этого система формирует QR-код, который направляется импортеру. При пересечении границы Российской Федерации сотрудники таможенных органов проводят контроль валидности QR-кода, а также сверяют сведения, заявленные в товаросопроводительных документах, с документом о предстоящей поставке товаров.

Система позволяет контролировать импортируемые из стран ЕАЭС товары до пересечения российской границы. Принцип работы СПОТ строится на минимизации рисков взаимодействия с техническими компаниями. Залог в виде обеспечительного платежа за товар по достижении им адресата и принятия товара на учет в дальнейшем учитывается в декларации по косвенным налогам, уменьшая обязательства по косвенным налогам на сумму обеспечительных платежей.

Внедрение СПОТ гарантирует добросовестным импортёрам конкурентное преимущество перед теми, кто пользуется серыми схемами при ведении бизнеса, за счет большей прозрачности процедуры импорта из стран ЕАЭС. Это способствует формированию честной конкурентной среды и повышению защищенности потребительских прав граждан за счет четкой идентификации поставщика.

![]()

Новый функционал личного кабинета: риски блокировки счета

В личных кабинетах налогоплательщика юридического лица и индивидуального предпринимателя появился новый раздел «Как меня видит налоговая». Сервис автоматически анализирует своевременность подачи отчетности и предупреждает пользователя, если существует вероятность блокировки счета из-за нарушений сроков. Это позволяет оперативно устранить проблему и избежать финансовых потерь.

Преимущества данного функционала для бизнеса:

— налогоплательщик видит, какие именно декларации или расчеты не были поданы вовремя;

— предупреждение поступает до фактической блокировки, что дает время на исправление ситуации;

— вся информация доступна в личном кабинете, не требуется дополнительных запросов или обращений в налоговую инспекцию.

Новый функционал в сервисе ФНС России — это современный инструмент для профилактики налоговых рисков. Он помогает бизнесу быть более ответственным и защищенным от внезапных финансовых ограничений. Теперь избежать блокировки счета стало проще: достаточно следить за уведомлениями в личном кабинете и своевременно сдавать всю необходимую отчетность.

![]()

Витрина имущества банкротов: как работает сервис

Витрина имущества банкротов: как работает сервис

В России набирает популярность Витрина имущества банкротов — специализированная онлайн-площадка, где публикуются сведения о продаже активов должников, проходящих процедуру банкротства. Этот инструмент призван сделать процесс реализации имущества более прозрачным, доступным и удобным для всех участников рынка.

Витрина имущества банкротов — электронная база данных, в которой размещаются лоты, выставленные на торги в рамках процедуры банкротства. Здесь можно найти квартиры, дома, земельные участки, автомобили, оборудование, доли в бизнесе и другие активы. Каждый лот сопровождается подробным описанием, фотографиями, информацией о начальной цене, условиях участия в торгах и сроках проведения.

Для потенциальных покупателей витрина — это возможность выбора имущества до начала продаж – на этапе инвентаризации. Торги проходят открыто, а конкуренция среди участников способствует формированию справедливой стоимости. Кроме того, все сделки осуществляются в строгом соответствии с законодательством, что минимизирует риски мошенничества.

Кредиторы получают шанс вернуть хотя бы часть задолженности за счет реализации имущества должника. Кроме того, прозрачность торгов повышает доверие к институту банкротства и способствует оздоровлению экономики, позволяя активам быстрее находить новых владельцев и возвращаться в хозяйственный оборот.

Чтобы принять участие в торгах, необходимо зарегистрироваться на электронной торговой площадке, аккредитованной для проведения таких процедур, внести задаток и подать заявку на интересующий лот. Вся необходимая информация доступна на самой витрине, а также на сайтах арбитражных управляющих и специализированных операторов.

![]()

ФНС России напоминает, как вносятся коды ОКВЭД в реестры ЕГРЮЛ и ЕГРИП

ФНС России напоминает, как вносятся коды ОКВЭД в реестры ЕГРЮЛ и ЕГРИП

С 1 сентября 2025 года изменился порядок внесения и отражения в ЕГРЮЛ и ЕГРИП сведений о кодах по ОКВЭД. Соответствующие изменения внесены Федеральным законом от 28.12.2024 № 529-ФЗ.

В реестрах ЕГРЮЛ и ЕГРИП теперь содержатся два типа кодов по ОКВЭД: заявительные и отчетные. Первые определяются хозяйствующим субъектом самостоятельно и вносятся в ЕГРЮЛ и ЕГРИП в соответствии с документами, представленными при государственной регистрации. Они отражаются в выписках из ЕГРЮЛ и ЕГРИП с сентября 2025 года.

Коды по ОКВЭД отчетного типа с указанием их процентных долей вносятся в ЕГРЮЛ и ЕГРИП на основании сведений, поступивших из Росстата. Они определяются Росстатом на основании первичных статистических данных, представленных хозяйствующим субъектом не позднее 1 апреля года, следующего за отчетным. Начиная с 2026 года в выписках из ЕГРЮЛ и ЕГРИП будут отражаться коды по ОКВЭД отчетного типа (по мере поступления сведений от Росстата), а также коды по ОКВЭД заявительного типа.

Подробнее о кодах ОКВЭД в ЕГРЮЛ и ЕГРИП

![]()

Индивидуальные предприниматели и лица, занимающиеся частной практикой, освобождаются от уплаты страховых взносов

Индивидуальные предприниматели, адвокаты, нотариусы и другие лица, занимающиеся частной практикой, и не производящие выплаты и иные вознаграждения физическим лицам, имеют право на освобождение от начисления и уплаты страховых взносов на обязательное пенсионное и обязательное медицинское страхование в совокупном фиксированном размере на период прохождения военной службы в рамках участия в специальной военной операции (СВО).

Данные лица не исчисляют и не уплачивают страховые взносы в совокупном фиксированном размере за период прохождения военной службы по контракту, заключенному в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 № 53-ФЗ, при условии, что ими не осуществлялась соответствующая деятельность, представлено в налоговый орган по месту учета заявление (КНД 1150081) и подтверждающие документы.

Освобождение от уплаты страховых взносов плательщиков, призванных на военную службу в Вооруженные Силы Российской Федерации, осуществляется налоговыми органами в автоматическом режиме на основании сведений, предоставленных Министерством обороны Российской Федерации.

![]()

Вместо свидетельства о постановке на учет теперь выдается выписка из реестра

В 2025 году налоговыми органами Иркутской области выдано более 67 тысяч свидетельств о постановке на учет в налоговом органе. Вместе с тем, с 1 января 2026 года для физических лиц учетным документом является выписка из Единого государственного реестра налогоплательщиков, содержащая сведения о фамилии, имени, отчестве, дате рождения и ИНН. При этом выданные до этой даты свидетельства менять не нужно, они сохраняют свою силу.

Запрос на получение выписки можно подать любым удобным способом:

Срок получения – в течение пяти дней.

Наряду с выпиской из реестра налогоплательщиков постановку на учет или снятие с учета в налоговом органе российской организации или индивидуального предпринимателя подтверждают:

![]()

Субъекты малого или среднего предпринимательства могут пройти упрощенную процедуру прекращения деятельности

Субъекты малого или среднего предпринимательства могут пройти упрощенную процедуру прекращения деятельности

Налогоплательщики Иркутской области, отнесенные к субъектам малого или среднего предпринимательства, могут воспользоваться упрощенной процедурой исключения из Единого государственного реестра юридических лиц (ЕГРЮЛ). Данная процедура доступна только при принятии единогласного решения учредителей или участников о прекращении деятельности и может занимать до трех месяцев, отведенных для подачи возражений кредиторов и иных заинтересованных лиц.

При этом в отношении юридического лица должны быть соблюдены следующие условия:

Заявление можно заполнить и направить в регистрирующий орган с помощью сервиса ФНС России «Государственная онлайн-регистрация бизнеса», подписав усиленной квалифицированной электронной подписью заявителя, в том числе с использованием мобильного приложения «Госключ.

![]()

Вводится обновленный формат расчета по страховым взносам

Вводится обновленный формат расчета по страховым взносам

С 1 января 2026 года обновлены форма и порядок заполнения расчета по страховым взносам (письмо ФНС России от 22.12.2025 № БС-4-11/11504@). Обновления позволят субъектам малого и среднего предпринимательства (МСП), работающим в определенных отраслях, корректно отражать сведения о применении пониженных тарифов.

Для компаний и индивидуальных предпринимателей из реестра МСП, чья деятельность включена в специальный перечень, утвержденный Правительством Российской Федерации, в форму расчета добавлено приложение 3.1 к разделу 1. В этом разделе плательщики смогут привести расчет соответствия условиям для применения единого пониженного тарифа страховых взносов.

Также вводятся новшества:

Таким образом, начиная с представления расчетов за первый квартал 2026 года, плательщики МСП прекращают использовать старые коды («20», «МС», «ВЖМС», «ВПМС»). Вместо них применяются новые обозначения, соответствующие актуальным льготным категориям.

![]()

Как уплатить задолженность по налогам за третье лицо

Как уплатить задолженность по налогам за третье лицо

С помощью сервиса ФНС России «Уплата налогов и пошлин» просто пополнить единый налоговый счет (ЕНС) физического лица. Для этого необходимо перейти в соответствующий раздел (пароль не требуется) и поставить отметку «Хочу уплатить за иное лицо». В платежных документах в разделе «Сведения о лице, осуществляющем платеж» указываются данные того, кто уплачивает, а в разделе «Сведения о лице, чья обязанность по уплате исполняется» — ФИО и ИНН того, за кого производится платеж.

За несовершеннолетних детей уплатить налоги можно также из «Личного кабинета физических лиц» законного представителя. Для этого нужно:

![]()

Индивидуальные предприниматели обязаны уплачивать фиксированные страховые взносы независимо от наличия дохода

Индивидуальные предприниматели обязаны уплачивать фиксированные страховые взносы независимо от наличия дохода. Их размер установлен Налоговым кодексом Российской Федерации. За 2026 год размер таких начислений составляет 57390 рублей. Это сумма на обязательное пенсионное и медицинское страхование.

Размер дополнительных начислений страховых взносов на обязательное пенсионное страхование рассчитывается, если годовой доход превышает 300 тыс. рублей и составляет 1% с суммы превышения. Фиксированные взносы за неполный год считают пропорционально количеству месяцев и дней работы индивидуального предпринимателя.

Произвести автоматический расчет фиксированного платежа можно через удобный сервис налоговой службы. Следует ввести период, и сервис рассчитает сумму налога, подлежащего начислению.

![]()

Налоговым кодексом Российской Федерации определено, что плательщиками имущественных налогов признаются физические лица, обладающие объектами недвижимости на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, независимо от их возраста (ст. 338, 400 НК РФ). При … Читать далее →

![]()

Получение налоговых уведомлений через ЕПГУ возможно при соблюдении двух условий (пункт 1.2 статьи 21 НК РФ): — налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ; — налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от … Читать далее →

![]()

Налоговые уведомления владельцам налогооблагаемых объектов недвижимости и транспортных средств направляются налоговыми органами (размещаются в личном кабинете налогоплательщика, личном кабинете на едином портале государственных и муниципальных услуг, далее – ЕПГУ) не позднее 30 дней до наступления срока уплаты налогов … Читать далее →

![]()

Что делать, если в налоговом уведомлении некорректная информация Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы МВД России, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту … Читать далее →

![]()

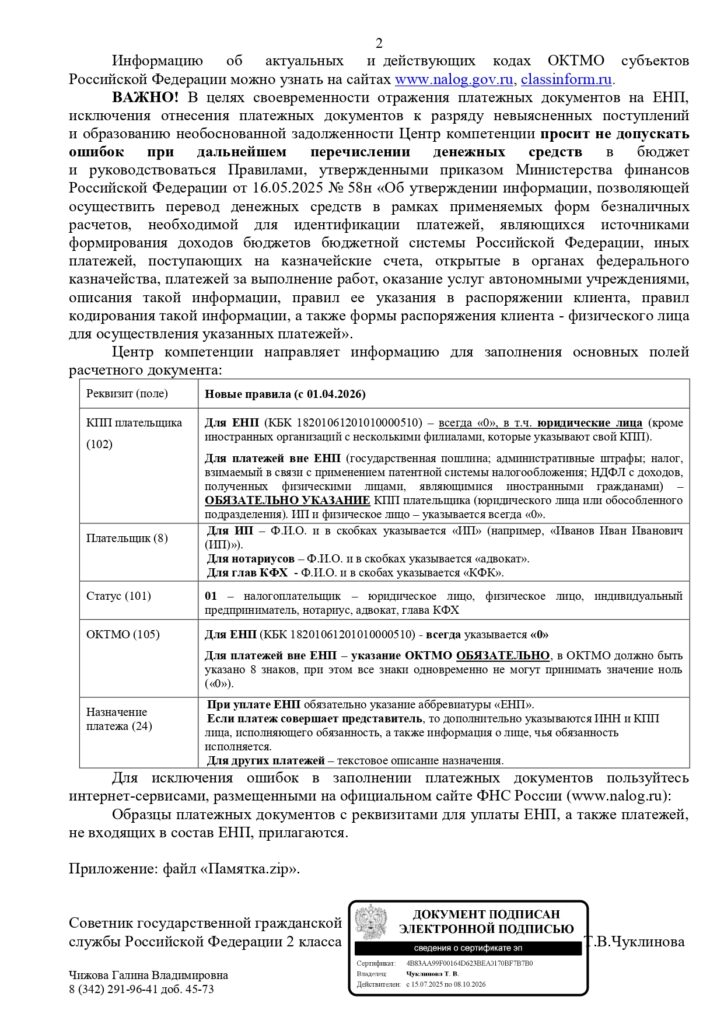

В документах на перечисление платежей в бюджет необходимо указывать новое наименование банка получателя Изменилось наименование банка получателя, указываемого при перечислении платежей, администрируемых налоговыми органами. Теперь в соответствующем поле платежного документа вместо «Отделение Тула Банка России//УФК по Тульской области, г. Тула» … Читать далее →